Правильное списание себестоимости товаров - важный аспект бухгалтерского и налогового учета. Когда себестоимость не списывается, это может привести к искажению финансовой отчетности и налоговым рискам. Рассмотрим основные причины этой проблемы.

Содержание

Введение

Основные причины некорректного списания

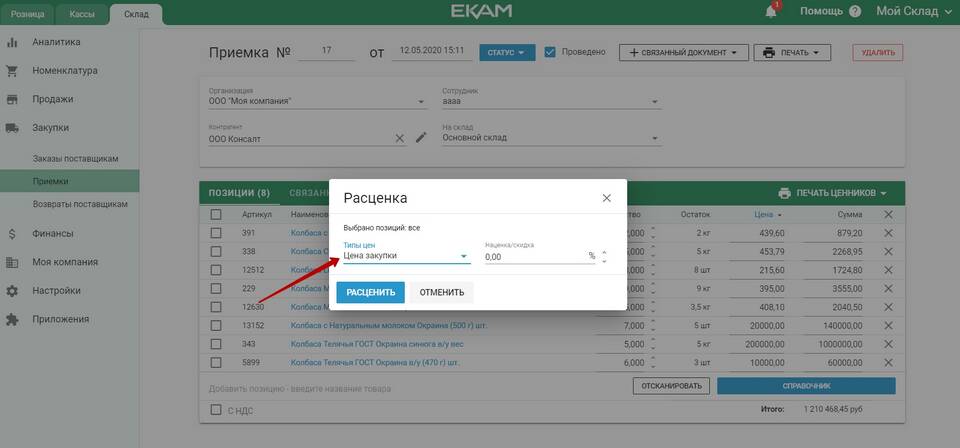

Ошибки в учетной системе

Технические сбои или неправильные настройки учетной программы могут препятствовать корректному списанию себестоимости.

Неправильный метод списания

Выбор несоответствующего метода оценки себестоимости (FIFO, LIFO, средней стоимости) приводит к учетным ошибкам.

Отсутствие документооборота

Несвоевременное оформление первичных документов на реализацию товаров блокирует процесс списания.

Методы списания себестоимости

| Метод | Принцип действия | Когда применяется |

| FIFO | Первые поступившие - первые списанные | Для скоропортящихся товаров |

| LIFO | Последние поступившие - первые списанные | Редко, при особом учете |

| Средней стоимости | По средней цене всех поступлений | Наиболее распространенный |

Пошаговая проверка при проблемах

- Проверить настройки учетной политики

- Убедиться в правильности оформления документов реализации

- Проверить проведение документов в учетной системе

- Анализировать оборотно-сальдовую ведомость

- Сверить данные складского и бухгалтерского учета

Типичные ошибки учета

- Несоответствие дат реализации и списания

- Отсутствие привязки партий товаров

- Некорректное закрытие отчетных периодов

- Технические ошибки при вводе данных

Последствия неправильного списания

| Ситуация | Финансовые последствия | Налоговые риски |

| Несписание себестоимости | Завышение прибыли | Переплата налога на прибыль |

| Двойное списание | Занижение прибыли | Доначисление налогов и штрафы |

Рекомендации по настройке учета

- Регулярно проводить сверку остатков

- Настроить автоматическое списание в учетной системе

- Обучать персонал правилам документооборота

- Проводить аудит учетных процессов

Заключение

Проблемы со списанием себестоимости товаров чаще всего возникают из-за ошибок в настройке учетной системы или нарушений документооборота. Регулярный контроль учетных процессов и правильная настройка программного обеспечения помогут избежать подобных ситуаций и обеспечат достоверность финансовой отчетности.