Отмена регистрации в качестве самозанятого лица требует соблюдения определенной процедуры. Рассмотрим условия и порядок прекращения специального налогового режима.

Содержание

Основания для прекращения самозанятости

- Прекращение предпринимательской деятельности

- Переход на другой налоговый режим

- Превышение лимита доходов (2,4 млн руб. в год)

- Нарушение условий применения НПД

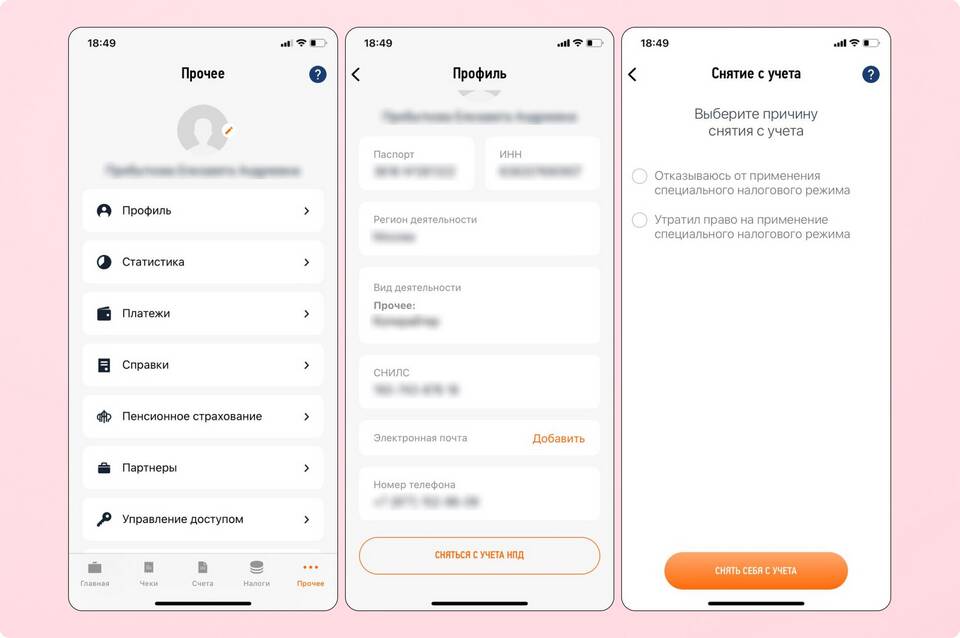

Пошаговая процедура отмены

| Шаг 1 | Погасить все налоговые обязательства |

| Шаг 2 | Открыть приложение "Мой налог" |

| Шаг 3 | Перейти в раздел "Профиль" |

| Шаг 4 | Выбрать "Прекратить деятельность" |

| Шаг 5 | Подтвердить отмену регистрации |

Последствия отмены статуса

- Прекращение начисления налога на профессиональный доход

- Невозможность формировать чеки в приложении

- Обязанность задекларировать доходы при переходе на другую систему

- Сохранение доступа к истории чеков 5 лет

Важные особенности

- Автоматическая отмена при превышении лимита доходов

- Возможность повторной регистрации через 12 месяцев

- Обязательное закрытие всех финансовых обязательств

- Уведомление клиентов о смене статуса

После отмены регистрации самозанятого рекомендуется сохранить все финансовые документы и чеки на случай налоговой проверки. При переходе на другой налоговый режим необходимо зарегистрироваться в соответствующем качестве.