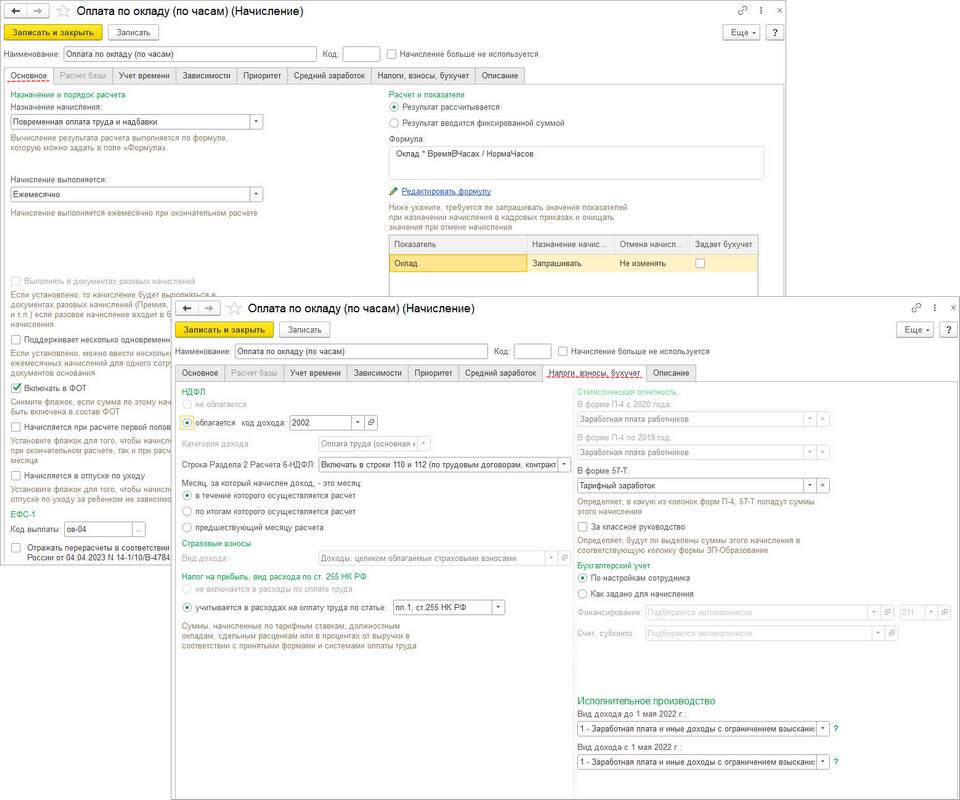

Расчет заработной платы по окладной системе осуществляется согласно трудовому законодательству и внутренним положениям организации. Рассмотрим основные принципы и формулы расчета.

Содержание

Основные компоненты расчета

- Установленный должностной оклад

- Фактически отработанное время

- Надбавки и доплаты

- Удержания (НДФЛ, алименты и др.)

Формула базового расчета

| Показатель | Описание |

| ЗП | Оклад × (Отработанные дни / Рабочие дни в месяце) |

| Пример | 40 000 руб. × (20 дней / 22 дня) = 36 363,64 руб. |

Пошаговый алгоритм расчета

- Определите месячный оклад согласно трудовому договору

- Установите норму рабочих дней в месяце по производственному календарю

- Подсчитайте фактически отработанные дни

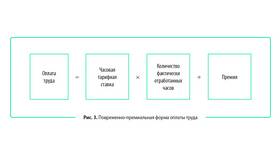

- Рассчитайте базовую часть зарплаты

- Добавьте установленные надбавки и премии

- Удержите НДФЛ 13% (для резидентов РФ)

- Произведите другие удержания (по исполнительным листам)

Пример расчета с налогами

| Параметр | Значение |

| Оклад | 50 000 руб. |

| Отработано дней | 18 из 22 |

| Базовая зарплата | 50 000 × (18/22) = 40 909,09 руб. |

| Премия | 5 000 руб. |

| НДФЛ 13% | (40 909,09 + 5 000) × 0,13 = 5 968,18 руб. |

| К выплате | 45 909,09 - 5 968,18 = 39 940,91 руб. |

Особые случаи расчета

Расчет за неполный месяц

- При приеме/увольнении в середине месяца

- Во время отпуска без сохранения зарплаты

- При прогулах без уважительной причины

Праздничные и выходные дни

- Работа в выходные оплачивается в двойном размере

- Праздничные дни не включаются в норму рабочего времени

Дополнительные начисления

- Районный коэффициент (для отдельных регионов)

- Северные надбавки

- Доплата за вредные условия труда

- Сверхурочные часы

- Ночные смены

Обязательные удержания

- Налог на доходы физических лиц (НДФЛ)

- Исполнительные листы (алименты, штрафы)

- Возмещение материального ущерба

- Излишне выплаченные суммы

Оформление расчетного листка

- Выдается ежемесячно вместе с зарплатой

- Содержит все начисления и удержания

- Подтверждает правильность расчетов

- Является обязательным документом

Заключение

Расчет заработной платы по окладу требует учета множества факторов: отработанного времени, дополнительных выплат и обязательных удержаний. Для избежания ошибок рекомендуется использовать специализированные бухгалтерские программы и регулярно сверяться с производственным календарем.