Сдача недвижимости в аренду является доходом, с которого необходимо платить налоги. Рассмотрим порядок расчета и уплаты налогов для физических лиц.

Содержание

Основные налоговые обязательства

| Тип налога | Ставка | База расчета |

| НДФЛ | 13% (резиденты), 30% (нерезиденты) | Сумма арендных платежей за год |

| Налог на имущество | 0,1-2% от кадастровой стоимости | Кадастровая стоимость объекта |

Способы уплаты налогов

Самостоятельная подача декларации

- Заполните декларацию 3-НДФЛ до 30 апреля следующего года

- Укажите все полученные доходы от аренды

- Приложите документы, подтверждающие доходы и расходы

- Подайте декларацию в налоговую инспекцию

- Уплатите налог до 15 июля

Через личный кабинет налогоплательщика

- Авторизуйтесь на сайте nalog.gov.ru

- Выберите "Подать декларацию 3-НДФЛ"

- Заполните электронную форму

- Прикрепите сканы подтверждающих документов

- Оплатите налог онлайн

Документы для налоговой

| Документ | Назначение |

| Договор аренды | Подтверждение доходов |

| Квитанции об оплате коммунальных услуг | Для уменьшения налоговой базы |

| Акт приема-передачи | Подтверждение передачи имущества |

Расчет налога: пример

- Годовой доход от аренды: 300 000 руб.

- Расходы на содержание: 50 000 руб.

- Налоговая база: 300 000 - 50 000 = 250 000 руб.

- Сумма налога: 250 000 × 13% = 32 500 руб.

Способы уменьшения налогов

- Профессиональный налоговый вычет (расходы на содержание)

- Имущественный вычет (при продаже после сдачи)

- Регистрация ИП (патентная система налогообложения)

- Заключение договора на длительный срок

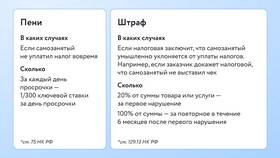

Ответственность за неуплату

| Нарушение | Последствия |

| Несвоевременная подача декларации | Штраф 5% от суммы налога за каждый месяц |

| Неуплата налога | Штраф 20-40% от суммы, пени за просрочку |

Важные нюансы

- Налог платится даже при аренде у родственников

- Доходы в иностранной валюте пересчитываются по курсу ЦБ

- При сдаче нескольких объектов налоги суммируются

- Возможна рассрочка уплаты налога по уважительным причинам