Частичное досрочное погашение ипотеки может значительно сократить переплату по кредиту. Рассмотрим стратегии, которые помогут максимально эффективно использовать дополнительные средства для уменьшения долговой нагрузки.

Содержание

Основные стратегии частичного погашения

Варианты досрочного погашения:

| Способ | Эффект |

| Уменьшение срока кредита | Сокращение общей переплаты |

| Снижение ежемесячного платежа | Уменьшение текущей финансовой нагрузки |

| Комбинированный подход | Баланс между двумя стратегиями |

Как выбрать оптимальный вариант

Факторы для рассмотрения:

- Размер доступных для погашения средств

- Текущая процентная ставка по кредиту

- Оставшийся срок ипотеки

- Финансовые возможности семьи

Рекомендации по выбору:

- При высоких доходах - сокращать срок кредита

- При ограниченном бюджете - уменьшать платеж

- При плавающей ставке - гасить максимально быстро

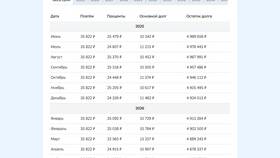

Расчет выгоды от досрочного погашения

Как оценить эффективность:

- Используйте ипотечные калькуляторы

- Запросите перерасчет в банке

- Сравните разные сценарии погашения

Пример расчета для кредита 3 млн руб на 20 лет:

| Сумма погашения | Экономия на процентах |

| 100 000 руб | ~150 000 руб |

| 500 000 руб | ~800 000 руб |

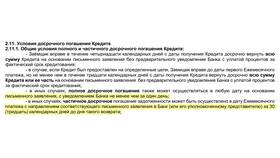

Порядок оформления

Пошаговая процедура:

- Уведомить банк о намерении (за 30 дней)

- Подать заявление на досрочное погашение

- Внести средства на счет

- Получить новый график платежей

Необходимые документы:

- Паспорт

- Ипотечный договор

- Заявление установленной формы

Дополнительные возможности

Альтернативные методы:

| Метод | Преимущества |

| Рефинансирование | Снижение ставки + досрочное погашение |

| Использование мат. капитала | Бесплатные средства для погашения |

Налоговые вычеты:

- Возврат 13% от суммы уплаченных процентов

- Лимит вычета - 3 млн руб (до 390 тыс руб возврата)

- Можно получать ежегодно до исчерпания лимита

Частые ошибки

Что снижает эффективность:

- Пропуск уведомления банка

- Неучет комиссий за операцию

- Неправильный выбор стратегии погашения

- Игнорирование возможности рефинансирования

Как избежать проблем:

- Тщательно изучить договор

- Консультироваться со специалистом банка

- Сравнивать разные варианты

- Сохранять все документы