Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от контрагентов, и при определенных условиях может рассматриваться как доход. Рассмотрим особенности такого подхода.

Содержание

Понятие дебиторской задолженности

Дебиторская задолженность - это:

- Сумма денежных средств, которые должны организации покупатели и заказчики

- Актив предприятия, отражаемый в бухгалтерском балансе

- Обязательства контрагентов по оплате поставленных товаров или оказанных услуг

Когда дебиторка становится доходом

| Ситуация | Условия признания доходом |

| Реализация продукции | В момент перехода права собственности |

| Оказание услуг | По факту выполнения услуг |

| Просроченная задолженность | При списании как безнадежная |

Критерии признания дохода:

- Право на получение платежа возникло по договору

- Сумма задолженности может быть надежно оценена

- Имеется уверенность в получении экономических выгод

Бухгалтерский учет дебиторской задолженности

Основные проводки

| Операция | Дебет | Кредит |

| Отгрузка продукции | 62 | 90.1 |

| Начисление дохода | 76 | 91.1 |

| Списание безнадежной задолженности | 91.2 | 62 |

Налоговый учет

- Для НДС - момент отгрузки

- Для налога на прибыль - метод начисления или кассовый метод

- Создание резерва по сомнительным долгам

Списание дебиторской задолженности в доход

Процедура списания включает:

- Инвентаризацию задолженности

- Признание долга безнадежным

- Издание приказа о списании

- Отражение в бухгалтерском учете

- Ведение забалансового учета в течение 5 лет

Основания для списания:

| Основание | Документальное подтверждение |

| Истечение срока исковой давности | Договор, акты сверки |

| Ликвидация должника | Выписка из ЕГРЮЛ |

| Невозможность взыскания | Постановление судебного пристава |

Налоговые последствия

- Списание увеличивает налогооблагаемую базу по прибыли

- НДС, ранее принятый к вычету, подлежит восстановлению

- Возможность уменьшения базы за счет резерва

- Особенности для УСН "доходы минус расходы"

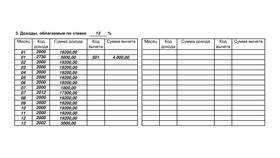

Сроки отражения в налоговом учете:

| Система налогообложения | Период признания |

| ОСН | Дата списания |

| УСН (доходы) | Дата поступления денег |

| УСН (доходы-расходы) | Дата списания |

Управление дебиторской задолженностью

Эффективные методы контроля:

- Анализ платежеспособности контрагентов

- Грамотная кредитная политика

- Система напоминаний и претензий

- Факторинг проблемных долгов

- Страхование дебиторки

Показатели эффективности:

- Оборачиваемость дебиторской задолженности

- Доля просроченных долгов

- Средний срок погашения

- Соотношение дебиторской и кредиторской задолженности